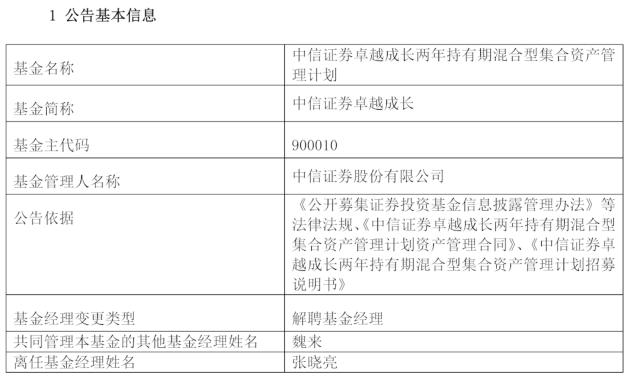

网商贷和借呗一样吗

随着金融科技的迅速发展,越来越多的在线贷款产品走入大众视野,为广大用户带来了便捷的金融服务体验。在众多互联网金融产品中,网商贷和借呗因其背后巨头的影响力,成为了许多用户讨论的热点。虽然它们都属于蚂蚁集团,且都提供快捷的贷款服务,但实际上它们在服务对象、贷款额度、利率等方面存在着不少差异。本文将对网商贷与借呗的不同点进行深入分析,帮助用户更清晰地理解这两种产品。

网商贷,正如其名,主要面向的是在线商家或者小微企业,旨在帮助这部分用户解决经营过程中遇到的资金周转问题。它为企业提供了一个灵活的贷款方案,可以根据企业的经营状态和信用评级提供贷款。

借呗则是面向个人用户的一种消费信贷产品,用户可以通过手机App申请借款,无需抵押和担保,实现“随借随还”的便捷服务。它主要解决的是个人用户的临时性现金流需求问题。

正如前面所述,网商贷主要针对的是有经营性需求的小微企业和在线商家,而借呗则是针对个人用户。这就意味着,两者在申请条件、审批流程以及产品设计上都有着本质的区别。

网商贷在评估贷款时,更多考量的是企业的经营状况、财务状况、信用记录等,并根据这些数据评估企业的还款能力;

而借呗则更关注个人的信用评分、收入状况以及历史借贷记录等信息。

网商贷的贷款额度通常较高,这主要是因为企业的资金需求相对个人来说会更大一些。在一定条件下,网商贷的贷款额度可以达到百万级别;

相较之下,借呗的额度则相对较低,主要是因为借呗旨在解决个人的临时消费需求,额度多在几千到几万之间。

由于网商贷和借呗面向的客户群体不同,其风险评估模型也有所差异,这直接影响到了贷款的利率。通常情况下,网商贷因为涉及到企业运营,其贷款利率可能会相对较低;

而借呗因为是无抵押的个人消费贷款,风险相对较高,因此利率上可能会稍高一些。但这也会根据用户的信用状况进行动态调整。

网商贷更倾向于被用于企业的生产经营活动中,如进货、扩建、提升服务等;

相比之下,借呗的使用范围就更加广泛,无论是日常消费、旅游、教育还是医疗等都可以使用,几乎涵盖了个人可能出现的各种资金需求。

两者在还款方式上也有所不同。网商贷通常提供较为灵活的还款计划,企业可以根据自己的实际情况来选择合适的还款方式;

而借呗作为个人消费贷款,其还款方式则相对固定,一般采取等额本息的还款方式,用户需在规定时间内按月偿还贷款本金及利息。

虽然网商贷和借呗都是蚂蚁集团旗下的金融产品,且都旨在为用户提供便捷的贷款服务,但它们在服务对象、贷款额度、利率以及用途等方面都存在较大的差异。用户在选择使用时,应根据自身的实际需求和条件,认真比较两者的特点,做出最合适的选择。在享受便捷金融服务的也别忘了理性借款,量入为出。

-

最实用的短线选股方法短线交易是一种以较短的时间段内获取收益的交易策略,很多投资者都希望能够通过短线交易获取较高的回报。短线交易并非易事,需要一定的经验和技巧。本文将介绍几种最实用的短线选股方法,帮助投资者进行短线交易。技术分析是短线选股方法中最常用、也是最实用基金期贷时间:11-25

最实用的短线选股方法短线交易是一种以较短的时间段内获取收益的交易策略,很多投资者都希望能够通过短线交易获取较高的回报。短线交易并非易事,需要一定的经验和技巧。本文将介绍几种最实用的短线选股方法,帮助投资者进行短线交易。技术分析是短线选股方法中最常用、也是最实用基金期贷时间:11-25 -

-

05-30投资稳赚不赔可能吗为什么

-

06-01想靠基金赚钱现实吗

-

05-29bi大数据培训是真的吗

-

05-28每月定投100元有意义吗

-

05-292023年适合投资基金吗

-

05-31reits能赚到钱吗

-

05-29美国婚姻中介女子学堂靠谱吗

-

06-01基金股票能赚钱吗

-

05-27现在炒股风险大吗

-

05-27知乎回答问题可以赚钱吗安全吗