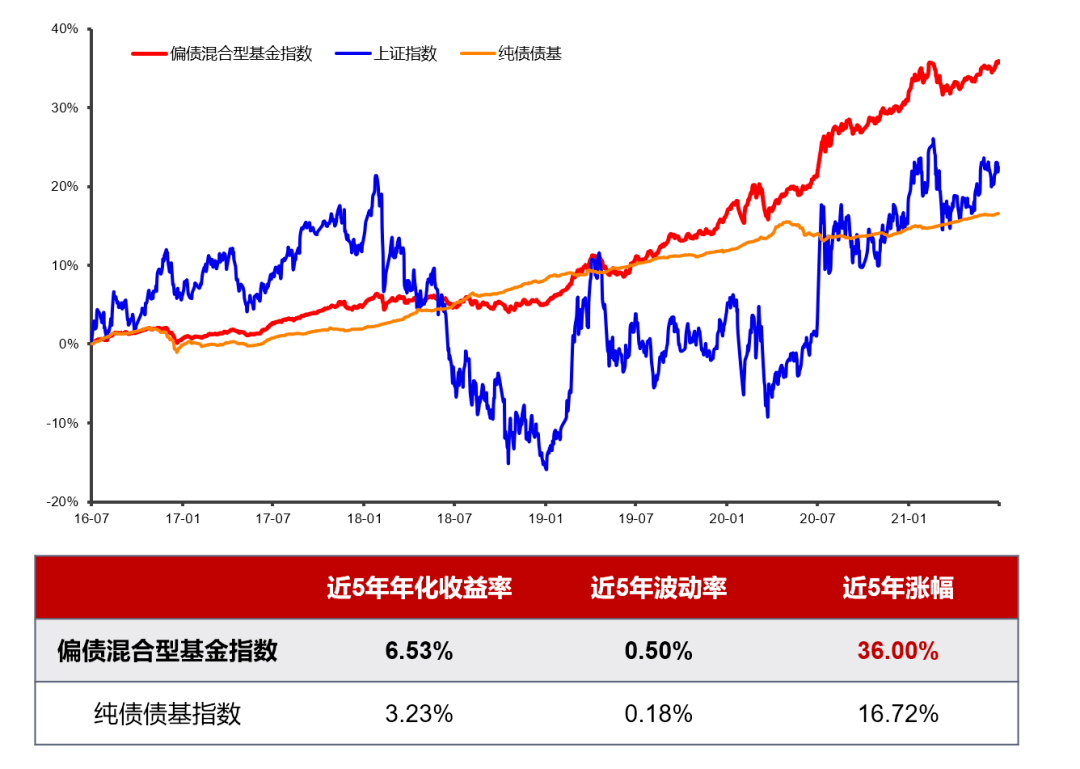

网络贷款平台运营模式有哪几种

网络贷款平台,作为互联网金融的重要组成部分,近年来发展迅速,为个人和企业提供了更加便捷的融资渠道。这些平台通过技术手段,将借贷双方高效匹配,大大降低了贷款的成本和门槛。随着行业的成熟和用户需求的多样化,网络贷款平台运营模式也日趋多元。我们将详细介绍网络贷款平台的几种主要运营模式。

P2P(Peer-to-Peer)网络借贷,即个人对个人的线上借贷,是最早出现的网络贷款模式之一。该模式通过网络平台,匹配借贷双方,使得个人可以直接向其他个人借款或出借资金。借款人在平台上发布借款需求,出借人则根据自己的判断和风险承受能力选择投资。P2P平台一般会收取一定比例的服务费或管理费。这种模式的优点是去中介化,降低了借款成本;缺点则在于信用风险相对较高,平台风险管理能力的强弱直接影响投资人的利益。

不同于P2P的直接撮合,平台模式贷款是网络贷款平台自身作为借贷双方之一的一种模式。在这种模式下,贷款平台会预先募集资金,再根据自己的风险评估体系,直接向借款人放贷。这种模式下,借款人直接与平台建立借贷关系,平台承担风险,并从中获取利差收入。这种模式的主要优势是审批速度快,流程简化;缺点是平台需要承担较大的资金和信用风险。

担保模式是指网络贷款平台引入第三方担保机构来提供信用增强服务的一种模式。在这种模式下,第三方担保公司对借款人的还款能力进行评估,并提供担保。如果借款人无法按时还款,担保公司将代偿债务。这种模式降低了出借人的风险,提升了借款人的借款成功率,但同时也增加了贷款成本,因为担保公司会收取一定比例的担保费。

资产支持证券(ABS)模式是网络贷款平台通过将其贷款资产打包,然后发行相关的证券来筹集资金的一种模式。这些证券的收益与原贷款资产的表现直接相关。ABS模式可以为平台提供大量资金,支撑其贷款业务的扩张。这种模式的优点是可以分散风险,提高资金利用效率;缺点则在于证券市场的波动可能会影响筹资成本和稳定性。

众筹模式是利用大众的力量,通过网络平台向公众募集资金的一种模式。在网络贷款领域,这通常意味着通过众多小额投资来集资,支持特定的贷款项目或借款人。众筹模式使得小额资金可以参与到贷款投资中,增加了资金的来源,但同时管理成本和风险控制要求也较高。

随着技术的进步和市场的发展,网络贷款平台的运营模式在不断创新和演变。每一种模式都有其特点、优势和适用场合,也都面临着不同的风险和挑战。未来,随着监管政策的完善和技术的发展,网络贷款平台的运营模式还将继续多样化,为用户提供更加安全、便捷、高效的融资服务。对于平台来说,如何在保障用户利益的有效管理和控制风险,将是其持续发展的关键。

-

福满满养老年金怎么样可靠吗福满满养老年金是一种基于现代金融科技与保险业务相结合的养老金理财服务平台。它致力于为中国的广大中老年群体提供可靠、高效的养老金理财服务,旨在帮助他们实现财务自由与美好晚年生活。福满满养老年金以其科技创新、用户体验、风险控制、专业团队等方面的基金期贷时间:11-16

福满满养老年金怎么样可靠吗福满满养老年金是一种基于现代金融科技与保险业务相结合的养老金理财服务平台。它致力于为中国的广大中老年群体提供可靠、高效的养老金理财服务,旨在帮助他们实现财务自由与美好晚年生活。福满满养老年金以其科技创新、用户体验、风险控制、专业团队等方面的基金期贷时间:11-16 -

最实用的短线选股方法短线交易是一种以较短的时间段内获取收益的交易策略,很多投资者都希望能够通过短线交易获取较高的回报。短线交易并非易事,需要一定的经验和技巧。本文将介绍几种最实用的短线选股方法,帮助投资者进行短线交易。技术分析是短线选股方法中最常用、也是最实用基金期贷时间:11-25

最实用的短线选股方法短线交易是一种以较短的时间段内获取收益的交易策略,很多投资者都希望能够通过短线交易获取较高的回报。短线交易并非易事,需要一定的经验和技巧。本文将介绍几种最实用的短线选股方法,帮助投资者进行短线交易。技术分析是短线选股方法中最常用、也是最实用基金期贷时间:11-25

-

1国内期货几点开始交易

-

2理财教学书籍

-

3汽车股票哪个最有潜力呢最新消息

-

4个人理财基础知识

-

5期货星期五夜盘几点至几点

-

05-28每月定投100元有意义吗

-

05-292023年适合投资基金吗

-

05-27现在炒股风险大吗

-

05-31reits能赚到钱吗

-

06-01基金股票能赚钱吗

-

05-27知乎回答问题可以赚钱吗安全吗

-

05-29美国婚姻中介女子学堂靠谱吗

-

05-30投资稳赚不赔可能吗为什么

-

05-29bi大数据培训是真的吗

-

06-01想靠基金赚钱现实吗