工薪贷有哪些口子

在现代社会,随着生活节奏的加快和经济环境的多变,很多工薪族因为生活和工作的需要,可能会遇到短期的资金周转问题。对此,市场上出现了众多专门针对工薪族的贷款产品,即“工薪贷”。但对于许多刚接触金融服务的工薪族来说,如何选择一个合适的贷款渠道,了解各种贷款产品的特点,成为了他们面临的一个重要问题。“工薪贷有哪些口子?”成了一个被频繁提及的话题。本文旨在对这一问题进行深入的剖析,帮助工薪族理解并选择适合自己的贷款方案。

银行作为最传统的金融机构,提供的贷款服务在安全性上无疑是最有保障的。对于工薪族而言,多数银行有针对性地推出了个人消费贷款产品,如个人信用贷款、消费贷款等。这类贷款产品一般要求申请者有稳定的工作和收入来源,通过提供工资流水、身份证明等材料,即可申请。

特点:安全性高、利率相对较低。但缺点是审批流程相对较慢,且对申请人的资信评估较为严格。

随着科技的进步,互联网金融成为了新的贷款渠道。与传统银行相比,互联网金融平台以其审批速度快、申请门槛低等特点,受到了很多工薪族的欢迎。典型的产品有小额贷款、现金贷等。申请者通过在线提供个人信息,往往可以实现快速审批和放款。

特点:审批迅速、操作便捷。但是需要注意的是,一些平台的利率较高,且安全性相对较低,申请前需要仔细甄选。

P2P借贷作为一种点对点的借贷形式,也为工薪族提供了另外一种融资途径。通过这类平台,借款人可以直接与出借人进行交易,省去了许多中间环节。P2P借贷的特点是种类多样、灵活度高,不过由于监管的不足,这类平台的风险相对较高。

消费金融公司是专门提供个人消费贷款的非银行金融机构,其针对的产品包括但不限于购车贷款、教育培训贷款、旅游贷款等。对于特定消费需求的工薪族来说,这类公司提供的贷款产品更为专业。

特点:专业性强、目的性明确。利率和贷款额度因产品而异,审批速度通常较快。

信用卡作为一种普及的金融工具,其透支功能也被很多工薪族用于短期的资金周转。多数银行的信用卡具有免息期,如果能够合理利用,是一种较为经济的贷款方式。

特点:免息期内无需支付利息、操作简便。但一旦逾期还款,利率相对较高。

对于工薪族来说,选择合适的贷款渠道非常重要。无论是传统银行贷款、互联网金融平台贷款、P2P借贷、消费金融公司贷款,还是利用信用卡透支,都有其各自的优点和局限性。理解这些渠道的特点,根据自己的实际需求和风险承受能力进行选择,才能更好地解决短期的资金需求,避免不必要的财务风险。无论选择哪种贷款方式,都应谨慎评估自己的还款能力,确保贷款行为不会影响个人的财务健康。

-

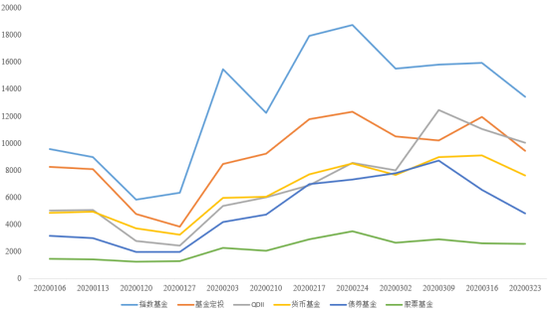

149家期货公司排名单期货公司是指在期货交易所经营期货买卖业务的金融企业。对于投资者而言,选择一家值得信赖的期货公司非常重要,因为它关系到个人财产的安全以及交易执行的可靠性。本文将介绍一份包含149家期货公司排名单的概述,以帮助投资者做出明智的决策。排名单根据公基金期贷时间:11-22

149家期货公司排名单期货公司是指在期货交易所经营期货买卖业务的金融企业。对于投资者而言,选择一家值得信赖的期货公司非常重要,因为它关系到个人财产的安全以及交易执行的可靠性。本文将介绍一份包含149家期货公司排名单的概述,以帮助投资者做出明智的决策。排名单根据公基金期贷时间:11-22 -

-

05-30投资稳赚不赔可能吗为什么

-

06-01想靠基金赚钱现实吗

-

05-29bi大数据培训是真的吗

-

05-28每月定投100元有意义吗

-

05-292023年适合投资基金吗

-

05-31reits能赚到钱吗

-

05-29美国婚姻中介女子学堂靠谱吗

-

06-01基金股票能赚钱吗

-

05-27现在炒股风险大吗

-

05-27知乎回答问题可以赚钱吗安全吗